はじめに

今回は

JAの住宅ローンっておすすめされたけどどうなの?

どんな人に向いてるの?

JAの住宅ローン実際に使ってる人の記事ないかなー

と思っている方に向けての記事になります。

私は2021年末にアイ工務店で注文住宅(Ees)を建てました。

建築当時はわからないことばかりでネットで情報を調べては不安になってました。

このブログを通じて、アイ工務店が気になっている方、すでに契約済みの方、皆さんの不安が少しでも払拭できるよう力になりたいと思っています。

着工から現在までJA住宅ローン利用中です!

この記事では、JA住宅ローンのメリット、デメリットを実体験をもとにまとめたいと思います。

この記事を読むと、どんな方がJA住宅ローンに向いてるかわかります。

結論

メリット

- 使い勝手がいい

- 支出のタイミングや額が変更になるリスクがある方におすすめ!

デメリット

- 金利がネット銀行に比べると高い。我が家は変動金利で0.79%でした。(保証金利込み)

- 保障を十分につけようと思ったらなお金利が高い

- 今の家賃との二重払いに注意

それでは詳しくみていきましょう。

メリット

分割融資(留保金制度)が便利

注文住宅では出費のタイミングが一度ではないので、つなぎ融資か分割融資が必要になります。

ネット銀行

メリット

- 金利が安い

- 保障が厚いものが多い

デメリット

- つなぎ融資*がない場合が多い(別途他の金融機関と契約が必要)

- 手続きがネットや郵送で完結するため不備があった場合は対応に時間がかかる

*つなぎ融資

住宅完成までに支払う金額(土地購入、着工金、中間金等)への融資。完成前で無担保でのローンになるため、金利が高い(2~4%ほど)。

特に注文住宅の場合はつなぎ融資が必要ですし、ほかにも決めることがたくさんあってネット銀行での手続きが負担になることも考えられます。ネット銀行を検討する方は早めに動きだしましょう。

その他(地元の銀行等)

メリット

- 窓口での手続きなので融通が利く

- ハウスメーカーの担当の営業さんが手伝ってくれる

デメリット

- 窓口に出向く必要がある

- 金利がネット銀行ほど低くない場合が多い

分割融資とは?

- 土地購入費用

- 着工金

- 中間金

- 残金

注文住宅を建てるには、少なくとも上記の4回は資金を準備する必要があります。これを住宅ローン金利で完成前に融資してくれるのが分割融資です。

これがとても助かる

つなぎ融資との違い

住宅ローンと同じ金利で借りれるのが分割融資

無担保ローンとして高い金利で借りるのがつなぎ融資

分割融資のほうがシンプルで上位互換ね

分割融資のある金融機関

分割融資については「窓口対応」や「ご相談ください」となっている金融機関が多いです。

JAさんは留保金制度という独自?のやり方をしているみたいで、分割融資に対応してくれます。

どう便利なの?

JA住宅ローンの留保金制度であれば、本審査の時に決めた借入総額の金額内であれば

建物完成までの複数回の支出

はもちろんのこと

- 家具・家電の支払い

- 外構工事の支払い

これらに関しても建物完成の前後を問わず必要になったタイミングで借りることができます。

本審査のときに決めた借入総額のうち、まだ借りていない金額のことを留保金といいます。

例:3000万円の借入金で1000万円の着工金を支払った

留保金は、3000万円-2000万円=1000万円

さらに留保金には利息がかかりません。

上の例の場合で、仮に年利1%で借りた場合、下の表のようになります。

| 年利 | 借入総額 | 実際に借りた額 | 留保金 | 毎月の支払額* | 留保金控除** |

| 1% | 3000万円 | 2000万円 | 1000万円 | ¥84,686 | ¥8,333 |

* =3000万円、年利1%、元利均等方式での月の返済額

**=留保金1000万円にかかる毎月の利息

通帳の明細としては、一度借入総額(3000万円)分の毎月の支払額(表の*)が落ちて、留保金にかかる利息(表の**)が留保金控除という名前で同日に振り込まれて帰ってきます。

我が家の場合

我が家が特に便利を感じたのは以下の2点でした。

外構工事費

我が家は

- コストダウンしたかった

- 住んでから外構を決めた方がいいと判断した

ことから、外構工事をハウスメーカーと別の業者さんにお願いすることにしていました。

そこからなんだかんだと決めあぐねてしまい、外構工事の完了、支払いは引き渡しから3ヶ月過ぎてからでした。

それでも焦らず、ゆっくり決めれたのは必要なタイミングで借りられる留保金制度のおかげが大きかったです。

工期が伸びる可能性があった

つなぎ融資だった場合、工期が伸びれば伸びるほど高い金利での利息がかかります。

我が家はウッドショックの影響で、工期が伸びるかもしれないという風に伝えられていました。

分割融資であればこういった場合でも総支払額に影響はありません。

使いやすくてリスク管理もばっちりだ

ネットバンキングやアプリも便利(繰り上げ返済手数料0円)

JA?ものすごいアナログで不便そう

私もそう思っていました。

しかし、意外とネットバンキングやアプリに力を入れていてシンプルで使いやすいです。

- 残高照会

- 振込・振替

- 入出金明細照会

- 住宅ローン繰上返済

など最低限の機能はスマホから行えます。

また、ネットバンキングからの繰り上げ返済は

- 手数料無料

- 「いくら以上から」といった制限なし

で行えます。

ネットバンキング以外でやると、手数料や条件がつきます。

(JAの店舗ごとに取り扱いが違う可能性もあります)

今やこのくらいの使い勝手は普通かもしれないですが

JAだから特別不便ってことはないよってことを伝えたいです

たしかにJAってお年寄りしか相手にしてないと思ってたわ

ちゃんとデジタル化していたのね

デメリット

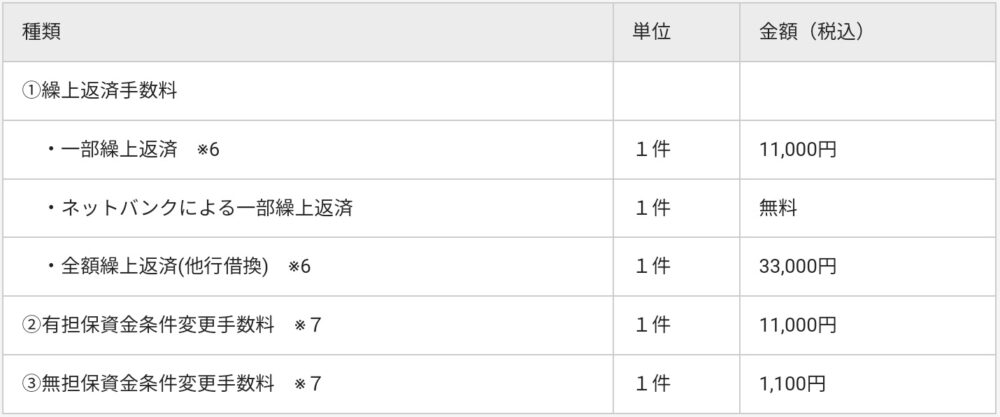

金利がネット銀行に比べて高い

キャンペーン金利(0.67%)+保障金利(0.12%)

我が家は、変動金利で

でした。

また初期費用は

- 一律保証料30,000円

- 収入印紙代20,200円

でした。ローンに上乗せにしました。

保証料は安く済むが、金利は高めです。

ネット銀行(年利0.4%前後+借入額の2.2%の手数料)と比較すると、

シュミレーターによると、総額で100万円くらい

月で4000円くらい返済額に差が出たよ

注文住宅でもネット銀行にチャレンジできるならすべきね

保障を厚くしようとすると、なお金利が高い

- 金利に0.2%上乗せで、9大疾病保障

- 金利に0.1%上乗せで、3大疾病保障

- 上乗せなしで死亡、重度障害、長期入院保障

9大疾病→がん、急性心筋梗塞、脳卒中(診断されたらローン残高0)

高血圧、糖尿病、慢性膵炎、肝硬変、慢性腎不全、ウイルス肝炎

(↑6つは働けない状態が365日以上続いたらローン残高0)

3大疾病→がん、急性心筋梗塞、脳卒中(診断されたらローン残高0)

上乗せなし→31日目の入院から退院するまで支払い免除

我が家は上乗せしませんでした。

ネット銀行だと上乗せなしで、がん保障や3大疾病の保障までついているところもあるので、ここは見劣りする点ですね。

9大疾病って初めて聞いたよ

保険と考えたら優秀なのかもしれないわね

今の家賃との2重払いに注意

分割融資で最初の融資を受けたときから借入総額分の返済が始まります。

うちの場合だと着工から引き渡しまでの5か月分は住んでいたアパートの家賃と未完成の家のローンとの両方を払っていました。

両方支払うのが難しければ、ローンの返済は利息分だけにすることもできます。

しかし、その元金が減っていない期間にも利息は増えていくので、総支払額でみると損をしてしまいます。

単純な後払い以上に損をするから個人的にはおすすめしないよ!

まとめ

JA住宅ローンについて、まとめると

- 使い勝手がいい

- リスクに対応できる

- 金利が高く、金利上乗せなしでは保障も心許ない

となります。

金利はやはり気になるから借り換えも検討しています

使い勝手の良さに特化しているといっていいかもね

今回の記事を読んでいただいて、これから住宅ローンを組む読者の方の中で、

あまりハウスメーカー提携のJA住宅ローンのメリットを受けることができそうにないな

と思った方は別の金融機関を検討することをおすすめします。

下の記事で複数の住宅ローンを比較する際に便利なサービスを紹介していますのでぜひ参考にしてください。

コメント