はじめに

・SBIネット銀行の住宅ローンを検討している

・SBIネット銀行に借換をするための流れを知りたい

こんな方へ向けた記事になります。

私は2021年末にアイ工務店で注文住宅(旧仕様Ees)を建てました。

建築当時はわからないことばかりでネットで情報を調べては不安になってました。

このブログを通じて、アイ工務店が気になっている方、すでに契約済みの方、皆さんの不安が少しでも払拭できるよう力になりたいと思っています。

この記事では、私がSBIネット銀行への借換までの流れを書きます。

借換を検討している方で借換先に悩んでいる方、第一希望は決まっているが複数の金融機関に審査を出す予定でどこに出すか悩んでいる方は、下の記事をご参考にしていただければと思います。

モゲチェックという無料の住宅ローン比較サービスを紹介した記事になります。

借り換えは基本的には早ければ早いほど得になりますので、迷っている方は使ってみる価値があると思います。

我が家の場合は、そこまで借換前の条件でもそこまで悪いと思っていなかったので、SBIネット銀行でダメなら引き続きJAで行こうと思っていました。そのため、今回の借り換えのタイミングではモゲチェックは利用していません。

私の借換前後の状況の整理

| 借入前 | 借入成功後 | |

| 借入先 | JA | SBI |

| 形態 | 夫婦連帯債務 | ペアローン |

| 金利 | 0.79% | 0.32% |

| 月の返済額 | 約74,000円 | 約71,000円 |

| ローン残高 | 2530万円 | 2620万円 |

我が家の住宅ローンについて詳しくはこちらの記事をお読みください。

全体の流れ

借換後の返済額のシュミレーション

「SBIネット銀行 ホームページ」

まずはホームページのシミュレーションで、返済額、補償内容を確認し、借り換えをするか判断しましょう。

我が家の判断利用等についてはここでは割愛します。

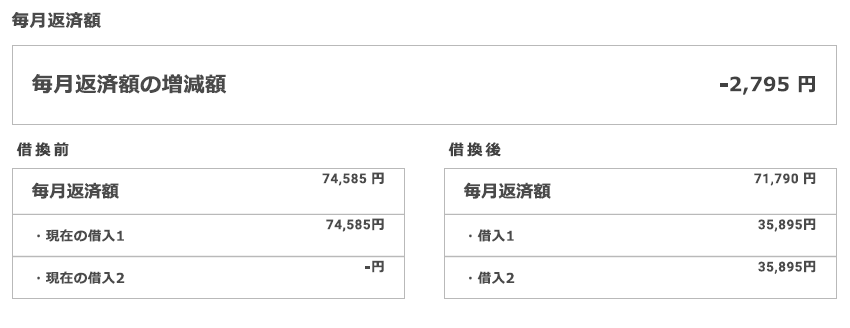

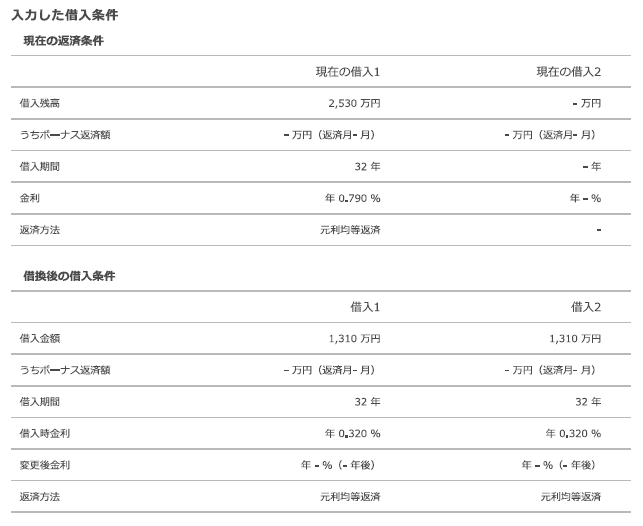

ちょっとわかりにくいのが、シミュレーション結果(画像1)には諸費用が表示されていますが、総返済額には足されていません。

そのため、諸費用も込みで借入をする方は、その金額も含めて借入額を入力してください。

画像1

画像2

画像3

シミュレーションの結果を確認し、借換をするかどうか決めます。

※借換後の返済額や返済予定表は、SBIネット銀行との契約が完了するまで見れませんでした。そのため、自己責任でしっかり確実にシュミレーションしましょう。

仮審査

次は仮審査です。

仮審査はネットで完結します。

特に書類の提出が求められるわけではないですが、収入の入力が必要なので、以下のいずれかの書類が手元にあると、間違いがありません。

・源泉徴収票

・所得課税証明

・住民税決定通知書

また、仮審査が通った場合、この仮審査での入力項目をもとに内容が印字された本審査申込書が郵送で送られてくるので、正確に入力しましょう。

JA(借り換え元)連絡

このタイミングはいつが正しいのかわかりませんが、私の場合は仮審査中に連絡しました。

目的は以下の3つでした。

①現在の借入状況の改善交渉

②全額繰り上げ返済の手数料の確認

③借り換えを希望している旨の報告

①は、ダメ元でしたが、やはりだめでした。

金利の引き下げには応じられません。申し訳ありません。

ネット上には「仮審査に通った後」、「本審査に通った後」に連絡をしたら金利の引き下げに応じてもらえたなどの情報がありましたのでダメ元ではありましたが、連絡してみました。

もし、条件が良くなるのなら、無理に借り換えする必要はないと思っていました。

②③については、今後の手続きに向けての事務処理を確認してもらいました。

仮審査終了・サポートアプリへの登録

仮審査の終了は、登録したメールアドレスに連絡がありました。

妻は仮審査の申し込みの翌日、私は5日後に連絡がありました。

このメールの内容に今後の流れや書類のアップロード、団信の申し込み先のリンクなど重要な情報がありますので、よく目を通し、保管しておきましょう。

また、仮審査終了のメールの2日後にサポートアプリ登録の案内メールがありました。

郵送で申込書類届く

仮審査終了のメールを受けてから2日後に、申し込み書類がとどきました。

特に迷う部分もなく、記入をし、返信用封筒もついていましたが、すべてアップロードで対応しました。

署名箇所もあったので、画像のアップロードのみでよいのか不安でしたが、アップロードのみで問題ありませんでした。

必要書類アップロード

上記の仮審査終了のメールに、画像アップロードのリンクがあるのでそこに必要書類をアップロードします。

悩んだ点としては、アップロード画面に、アップロード書類を選ぶ選択項目があるのですが、書類によっては選択項目の中にないものもありました。

その場合は、「その他」の項目を選択し、アップロードしましたが、特に問題なく、審査は進みましたので、悩みすぎずにアップロードでよいと思います。

また、注意点として自分がアップロードした画像は後から確認できませんので、しっかり自分で把握しておきましょう。

提出が必要な書類は、本審査終了後に案内メールが来るサポートアプリと仮審査終了のメールに載っているリンクから確認できました。

団信

団信の申し込み、告知も仮審査終了のメールに載っているリンク先で手続きができます。

職場等での健康診断であっても、要再検査等になってしまった項目について告知が必要です。

もし、SBIネット銀行の保証内容に少しでも魅力を感じているなら、くれぐれも正直に答えましょう。

告知義務違反をして、本審査に通ったとしても、手厚い保証は受けられない可能性がありますし、借換から返済までの長い間ずっと「ばれたらどうしよう」と胸につかえることになると思います。

本審査申し込み受付の連絡

必要書類のアップロードが全て終わると、SBIネット銀行からメールが届きました。

また、私の場合は書類に不足があったため、そのことを知らせるメールがありました。

不足書類をアップロードし終えると、本審査申し込み受付のメールがありました。

本審査申し込み終了の連絡

本審査申し込み受付の連絡から13日後にメールで「住宅ローン正式審査終了のお知らせ」というメールがきました。

このメールのリンク先の「金利上乗せ率」や「その他条件」の部分は必ず確認しましょう。

個別の条件がある場合はそこに記載されます。

契約手続き

正式審査終了のお知らせのメールの中に契約手続きのリンクがあります。

入力内容自体は非常に簡単で、添付資料も不要。逆にこれだけでいいのかと不安になるくらいでした。

一括返済日、一括返済口座の決定

ただ、一括返済日と一括返済口座だけは、借換元(うちでいえばJA)と対面で手続きをして決めなければならなかったので、面倒でした。

このあたりの一括返済の手続き方法については、金融機関によって異なりますので、時間に余裕をもって担当者に相談しておきましょう。

SBIネット銀行から電話連絡

本審査通過のメールがあってから2日後にSBIネット銀行から電話で連絡がありました。

内容としては、今後の流れの説明でした。

・完済日をJAと相談して決めること

・完済日の5営業日前には契約情報の入力を完了しておく必要があること

・後日司法書士から抵当権のつけかえについての打ち合わせの日程調整の連絡があること

こういった内容でした。

司法書士から連絡

SBIネット銀行から連絡があった2日後に司法書士から連絡がありました。

内容は簡単な挨拶と日程調整でした。

司法書士との打ち合わせ

司法書士との打ち合わせといっても、ほとんど必要書類に署名押印をするだけでした。

このときの必要書類は

・実印

・印鑑証明書

・登記識別情報

・本人確認書類

でした。

土日に我が家にまで出向いていただき、大変助かりました。

請求書については登記識別情報の返送とあわせて後日、郵送で届くとのことでした。

完済日当日

完済日当日は、とくになにごともなく、朝9時過ぎ頃に「住宅ローン振込実行のお知らせ」というメールがSBIネット銀行から届き、口座を確認すると、無事手続きが終わっていました。

トラブルがなければいいなとびくびくしていましたが、何事もなく終わりました。

完済日翌日

完済日翌日に「住宅ローンお借入れ手続き完了のお知らせ」というメールが届きました。

このメールのリンク先で正式な返済予定表が確認できました。

司法書士から登記識別情報の返送と請求書の受領(簡易書留での郵送)

記事を書いている時点でまだ受領していませんので、後日更新します。

無事、返済開始

記事を書いている時点でまだ返済が開始していませんので、後日更新します。

SBIネット銀行に借換をしようと思った理由

低金利に充実の保証内容、また金利が短期プライムレートに連動しているという3点が理由でした。

また、自動振込サービス等、以前からよく使っていたので、なんとなく信頼感もありました。

現状のままのローンでも、そこまで悪い条件ではないと思っているので、SBIネット銀行以外は検討していませんでした。

まとめ

SBIネット銀行の借換の流れについて、まとめてきました。

備忘のような形になってしまいましたが、細かい気付きなどはまた別の記事で補足できればと思います。

借換を検討中で各金融機関の条件等で悩んでいる方、審査に通るかなど不安な方は、無料の住宅ローン比較サービスの利用をご検討ください。

めんどくさそう、大変そう、実際得なのかピンとこない、こういった理由で借換に踏み切れない方も中にはいらっしゃるかと思います。

私も、借り換えた後にSBIネット銀行の基準金利が上がったらどうしよう、JAのままのほうが上がらないんじゃないか、など全く根拠のない考えで、借換しないで済む理由を探している節がありました。

しかし、よくよく考えるとJA、SBIネット銀行とも住宅ローン金利は、短期プライムレートに連動し、短期プライムレートは、日銀の政策金利に連動するという仕組みで、条件的にはどちらも同じで、一方のほうが上がりやすいということはないはずです。

少なくとも株価などと同じで、どちらの金融機関のほうが金利が上がりそうなどと素人が予測しようとすべきではないと筆者は思います。

私の中にあったのは、損失回避性というのでしょうか、行動して損するのが怖いなあという気持ちだけだと気付き、借換を決意しました。

結果として、月々の返済額も安くなりましたし、保障も充実しました。

手間の面でいっても、今回、筆者は借換の手続きを初めてやってみましたが、思っていたよりは面倒ではありませんでした。

もし、明確な理由がなく、借換を行動に移せていない方がいらっしゃいましたら、情報収集から始めてみてはいかがでしょうか。

コメント