はじめに

・火災保険に入らなきゃいけないらしいけど、ややこしくてよくわからない

・ハウスメーカーのほうで紹介してくれるみたいだけど、何も考えずに決めていいのか不安

こんな方に向けての記事になります。

私は2021年末にアイ工務店で注文住宅(旧仕様Ees)を建てました。

建築当時はわからないことばかりでネットで情報を調べては不安になってました。

このブログを通じて、アイ工務店が気になっている方、すでに契約済みの方、皆さんの不安が少しでも払拭できるよう力になりたいと思っています。

今回は、火災保険についての記事になります。

ちなみに筆者は新築当時は、間取りや外構など他の事で、燃え尽きていたため、火災保険については他で見積りをとったりはしていません。

アイ工務店に紹介されたあいおいニッセイ同和損保の家財保険なし、破損汚損なしの保険(タフ・すまいの保険セレクト(破損汚損なし)プラン)に入りました。

今回の記事では、

火災保険の概要

アイ工務店から紹介されたあいおいニッセイ同和損保の火災保険の詳細

について書きたいと思います。

火災保険の概要については、あまり面白い内容ではないので、クイズ風にしました!

新築当時、いろいろなことで一杯一杯で火災保険について調べるのは本当に面倒くさかった!

これから新築を検討している忙しい皆さんの調べる時間を少しでも短縮できたらと思います。

今回は、こちらの本を参考にさせていただきました。

まるわかり 新築戸建と火災保険 ーー 実際によくある質問77

こちらの本はKindleUnlimitedの読み放題対象となっています。

ネット検索で、断片的な情報を集めながら調べるのに疲れたという方は、ある程度横断的に情報がまとまっている本での情報収集がおすすめです。

KindleUnlimitedの記事はこちら。

火災保険の概要(クイズ)

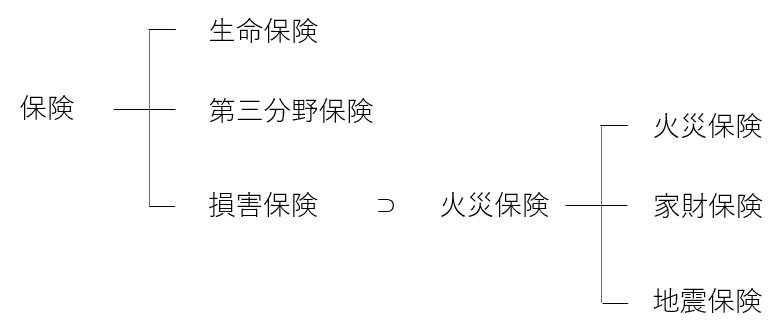

1.日本の保険は生命保険、損害保険、第三分野保険に分類できる。火災保険は、このうち○○保険に分類できる。○○保険とは、一定の偶然により生じた損害を補填するものである。

2.さらに、火災保険は、○○保険、××保険、△△保険の3つの保険で成り立っている。

1.損害保険

2.火災保険、家財保険、地震保険(順不同)

→広義(広い意味)の火災保険と狭義(狭い意味)の火災保険があるイメージ

(狭義の火災保険は建物保険と思ってもらっていいと思います。)

1.火災保険は、損害を受けた家屋の○○価格を上限に保証される。○○価格とは、①家屋の時価②家屋を新しく建てるのに必要な金額のことである。 2.火災保険の保険料、補償内容は保険会社によって、①異なる②異なることはない。

1.再調達価格、②家屋を新しく建てるのに必要な金額

2.異なる

1.家財保険とは、家具や家電製品といった生活用の動産にかける保険である。家財保険の保証上限額は、〇〇価格(新品価格)である。

1.再調達価格

1.地震保険は、地震による損害を補償する保険である。地震保険では、噴火、津波、これらに伴う火災・損壊・埋没・流失について、①補償される②補償されない。 2.地震保険の保険料、補償内容は保険会社によって、①異なる②異なることはない。 3.火災保険、家財保険に加入せずに地震保険のみに加入することは①できる②できない。 4.地震保険は、損害を受けた家屋の再調達価格を上限に保証される。〇or× 5.地震保険で支払われる保険金額は、損害額とは関係がない。〇or×

1.①補償される

2.②異なることはない(官民一体の保険)

3.②できない

4.×(火災保険、家財保険金額の半額が上限)

5.〇(全損、大半損、小半損、一部損の4区分で支払われる)

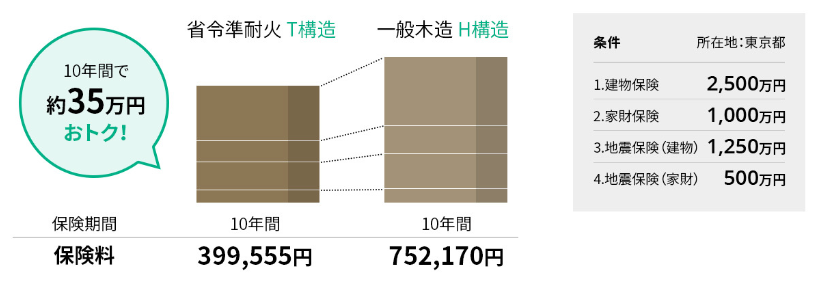

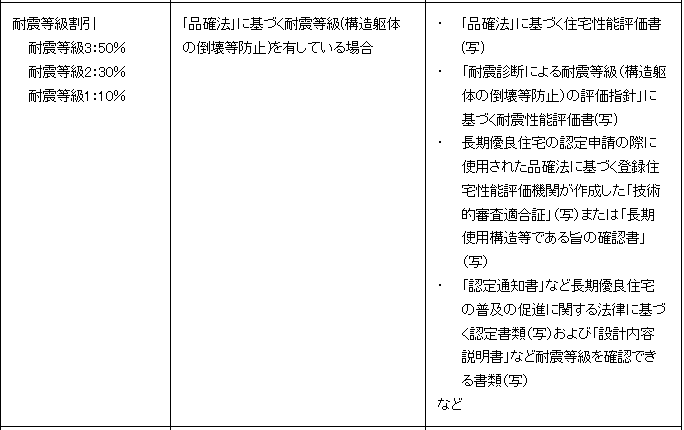

1.火災保険料は、3つに区分される建物の構造によって異なり、保険料の高い順に、〇構造、×構造、△構造である。 2.アイ工務店の標準仕様の戸建住宅は、〇構造であり、×構造の半額程の保険料である。 3.アイ工務店の標準仕様の戸建住宅、耐震等級〇であり、地震保険料が×%割引になる。

1.〇=H構造、×=T構造、△=M構造(非耐火、耐火、マンションの略らしいです)

2.T構造であり、H構造の半額程の保険料。(省令準耐火構造の家はT構造になります)

3.耐震等級3で地震保険料が50%割引になる。

あいおいニッセイ同和損保の火災保険について

ここからは、体験談をもとにアイ工務店から紹介されたあいおいニッセイ同和損保の火災保険について書きます。

こんな見積りを提示されてここから選ぶ感じでした。

まとめると、アイ工務店側から提示される選択肢としては、

①家財保険をつけるか

②水濡れ・盗難・水災への補償をつけるか

③破損・汚損等への補償をつけるか

の3つでした。

それぞれについて検討していきましょう。

①家財保険をつけるか

家財保険は、災害に遭った際に壊れた家財を新しく買うための費用を補償してくれます。

ここは価値観かと思いますが、我が家は家財保険はつけませんでした。

家財が全部壊れて買い直すことになったとしても、家計的に耐えられない出費にはならないと思いますし、もし家計が苦しかったとしても優先順位をつけて時間をかけて買い直せばいいと考えたからです。

ここで家財保険の注意点を1つ挙げておきます。それは

「火災で家具が壊れる可能性は低そうだけど、地震でテレビが倒れることはありそうだから、家財保険については地震に対する補償だけしてもらおう」

という入り方はできないという点です。

火災保険、家財保険に加入せずに地震保険のみに加入することはできない。

地震保険に加入する=建物の保険、家財の保険の補償の範囲を上表の赤字のところまで広げる

かつ赤字部分だけの加入はダメよ、というイメージです。

地震保険は、プラスアルファ

②水濡れ・盗難・水災への補償をつけるか

次は、この3つに入るかどうか。

水濡れ・水災については大雨による洪水や土砂災害に対する補償になります。

盗難は盗難にあったときに建物であれば建具など壊されればその補償、家財であれば盗難された通貨も含め、その補償になります。

我が家は山のそばということもあるので加入しました。

(盗難は入らなくてもよかったかなと少し思いますが、当時はあまり深く考えていませんでした)

盗難だけ外してくださいとか細かなカスタマイズも相談できる可能性もあるので、気になればしっかり調べる、担当営業に聞いてみることをおすすめします。

③破損・汚損への補償をつけるか

引っ越し時、模様替えのときやお子さんが、建具を壊してしまった等、日常の突発的な事故による修理等を補償してもらえます。

我が家は入りませんでした。

理由はペットによる損害は原則対象外だからです。

ペットの悪さは予測できない突発的な事故ではないらしいです!ひどい。

ペットは物を壊して当然ということ・・・!?

もうひとつの理由としては、なにか壊したときにいちいち「これは保険の対象だろうか」と考えるのもなんだか面倒な気がしまして。(感情的な理由です)

まとめ

以上、アイ工務店提携のあいおいニッセイ同和損保の火災保険に加入する上で、知っておくべきかなということをまとめました。

このあたりが分かっていれば、火災保険どうしますか攻撃に対応できると思います。

他を検討せずに、アイ工務店から紹介された火災保険に決めていいの?と迷われているかたはこちらの記事もご覧ください。

コメント